La venta de la nuda propiedad —vender tu casa con la posibilidad de seguir viviendo en ella para siempre— es una opción cada vez más utilizada entre personas mayores que desean obtener liquidez durante su jubilación. Pero hay un aspecto que no conviene olvidar: su tributación. Aquí te explicamos cómo se declara en el IRPF, qué impuestos hay que tener en cuenta y qué exenciones existen.

Qué impuestos se pagan al vender la nuda propiedad

El usufructuario que vende la nuda propiedad pero conserva el derecho de uso está obligado a declarar esta operación en el IRPF como una ganancia patrimonial, calculada como la diferencia entre el valor de adquisición del inmueble y el precio obtenido por la venta.

Además del IRPF, conviene tener en cuenta:

- Plusvalía municipal: grava el incremento del valor del terreno. Si eres mayor de 65 años y vendes tu vivienda habitual, también puedes solicitar la exención.

- IBI: hay que dejar claro en el contrato de venta si corre por cuenta del usufructuario o del nudo propietario.

Cómo se calcula la ganancia patrimonial en la venta de la nuda propiedad

Imaginemos que María, viuda y con 70 años, vende la nuda propiedad de su vivienda habitual, valorada en 200.000 €. El usufructo vitalicio, según las tablas oficiales del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD), se valora en 60.000 €, por lo que la nuda propiedad se transmite por 140.000 €.

¿Cómo se calcula el Impuesto sobre Transmisiones Patrimoniales en este caso? Pues muy sencillo: solo debemos hacer una pequeña resta para averiguar en cuánto se incrementa el patrimonio de María al vender la nuda propiedad de su casa:

- Valor de adquisición: María compró su vivienda hace 30 años por 100.000 €.

Ganancia patrimonial: La diferencia entre el valor de adquisición (100.000 €) y el precio de venta de la nuda propiedad (140.000 €) es de 40.000 €.

María deberá declarar estos 40.000 € como ganancia patrimonial en su declaración de la renta, salvo que pueda acogerse a una exención…

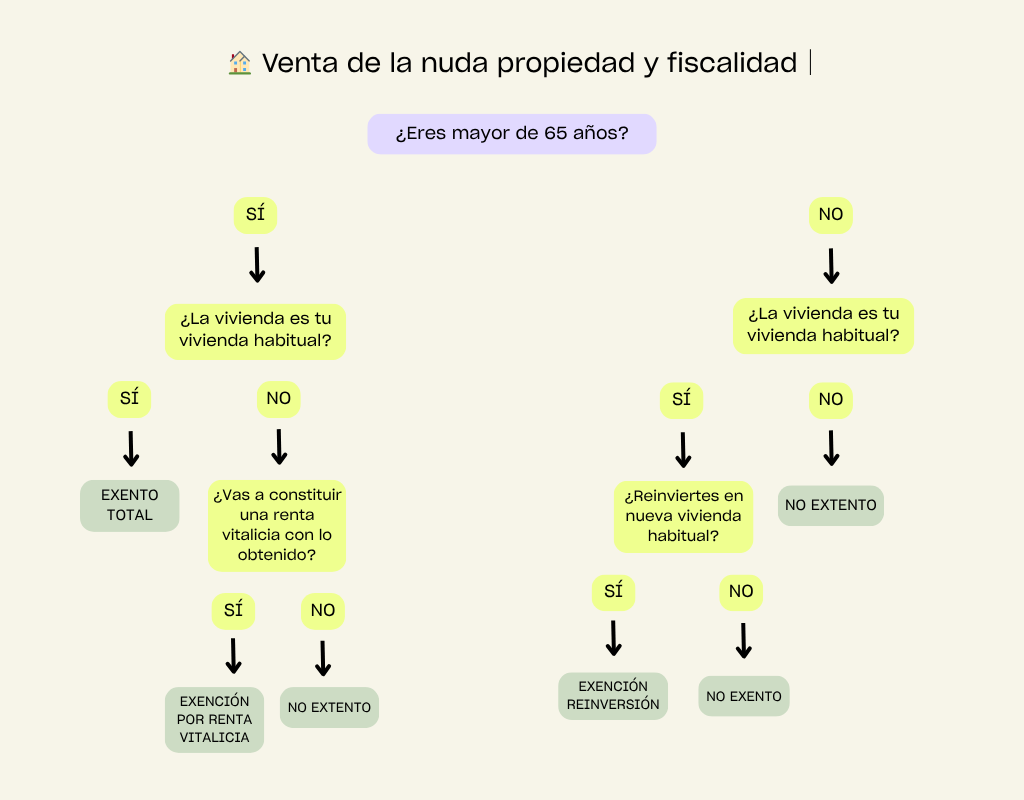

Exención en el IRPF para mayores de 65 años

¡Y por supuesto que puede! La legislación fiscal, regulada en el artículo 33 de la Ley del Impuesto sobre la Renta de las Personas Físicas (IRPF), establece una importante ventaja para los mayores de 65 años: si el inmueble vendido es la residencia habitual, la ganancia patrimonial está exenta de tributación en el IRPF.

¿Qué quiere decir esto? Que volviendo a nuestro ejemplo, María, de 70 años, no tendrá que tributar por los 40.000€ de ganancia patrimonial, siempre y cuando la vivienda que está vendiendo sea su residencia habitual. ¡Buenas noticias para María!

Cómo declarar la venta de la nuda propiedad en la renta

La ganancia patrimonial de la venta se declara en el apartado de variaciones patrimoniales de tu declaración de la renta, indicando el valor de adquisición, el de transmisión y los gastos deducibles asociados (notaría, registro, mejoras acreditadas con factura).

Si quieres confirmar en qué casilla concreta corresponde declarar tu situación, puedes consultar si hay que declarar la nuda propiedad en la renta.

Ejemplo numérico de tributación de IRPF de venta de nuda propiedad

Te presentamos un ejemplo numérico para que lo veas más claro.

💡 Datos de referencia:

Valor de mercado (pleno dominio): 300.000 €

Valor legal del usufructo: 20 % → valor de la nuda propiedad: 80 % (= 240.000 €)

Costes de adquisición atribuibles a la nuda propiedad (proporción justificada): 170.000 €

Mejoras acreditadas (facturas): 10.000 €

Ejemplo de tributación de una venta de nuda propiedad

Sin exención (no es vivienda habitual, sin reinversión, o menor de 65 años):

- Valor de transmisión: 240.000 €

- Valor de adquisición ajustado: 186.000 € (170.000 € + 10.000 € en mejoras + 6.000 € en gastos)

- Ganancia patrimonial: 54.000 € → tributa según la escala del ahorro vigente.

Mayores de 65 años, vivienda habitual:

- Ganancia exenta en IRPF (art. 33.4.b LIRPF), incluso si vendes solo la nuda propiedad reservándote el usufructo vitalicio. No tributa la plusvalía por esta operación.

Preguntas frecuentes sobre IRPF y nuda propiedad

¿La nuda propiedad se declara en la renta?

Sí, si la has vendido debes declarar la ganancia patrimonial obtenida. Si solo eres titular sin usufructo y no la has vendido, en general no genera obligación de declarar.

¿Qué impuestos se pagan al vender la nuda propiedad?

Principalmente el IRPF por la ganancia patrimonial, y la plusvalía municipal sobre el incremento de valor del terreno.

¿Cómo se calcula la ganancia patrimonial?

Restando el valor de adquisición (más gastos y mejoras acreditadas) al valor de transmisión de la nuda propiedad.

¿Hay exención si soy mayor de 65 años?

Sí, si vendes tu vivienda habitual, la ganancia patrimonial está exenta de IRPF, incluso si solo vendes la nuda propiedad y conservas el usufructo.

¿Se paga plusvalía municipal?

Sí, salvo que también te beneficies de la exención para mayores de 65 años en la venta de tu vivienda habitual.

Conclusión

La venta de la nuda propiedad de una vivienda, así como su adquisición mediante esta fórmula, genera unas obligaciones fiscales que debemos tener en cuenta para no llevarnos una mala sorpresa en el último momento.