En muchas herencias y operaciones entre familiares, la propiedad de una vivienda se divide entre nuda propiedad y usufructo. Esto puede generar dudas si llega el momento de vender el inmueble, ya que la venta conlleva implicaciones legales y fiscales distintas a la venta de una vivienda con plena propiedad.

En este artículo te explicamos qué implica la venta de un inmueble con usufructo y nuda propiedad, qué pasos hay que seguir, qué impuestos se pagan, y qué opciones existen si solo una de las partes quiere vender.

¿Qué significa tener nuda propiedad y usufructo?

La nuda propiedad es la titularidad de un bien sin derecho de uso. El usufructo es el derecho de usar y disfrutar del bien, aunque no se sea su propietario.

Cuando la propiedad de una vivienda se divide entre nudo propietario y usufructuario, ninguna de las partes puede vender el inmueble por completo de forma independiente: ambos deben actuar conjuntamente para transmitir la plena propiedad.

¿Se puede vender un inmueble con nuda propiedad y usufructo?

Sí. La venta de un inmueble con usufructo y nuda propiedad es perfectamente legal, pero requiere que ambas partes estén de acuerdo y comparezcan ante notario.

Existen dos opciones:

- Vender conjuntamente la plena propiedad (nudo propietario + usufructuario): el comprador adquiere la vivienda libre de cargas.

- Vender solo la nuda propiedad o solo el usufructo: en este caso, el comprador asume limitaciones importantes y el precio será inferior.

¿Qué implica vender la plena propiedad?

La venta conjunta de la plena propiedad supone que el nudo propietario y el usufructuario firman juntos la escritura de compraventa, cediendo el 100 % de los derechos sobre la vivienda al comprador.

Ambos recibirán una parte del precio según el valor de sus derechos, que se calcula en función de la edad del usufructuario.

¿Cómo se reparte el dinero entre nudo propietario y usufructuario?

El reparto del precio de venta se basa en un cálculo oficial que determina el valor del usufructo y de la nuda propiedad según la siguiente fórmula:

Valor del usufructo = (89 – edad del usufructuario) % del valor total del inmueble

El resto corresponde a la nuda propiedad.

🔹 Ejemplo práctico:

Vivienda vendida por 200.000 €

Usufructuario: 75 años → 14 %

- Valor del usufructo: 28.000 €

- Valor de la nuda propiedad: 172.000 €

Reparto: - Usufructuario cobra 28.000 €

- Nudo propietario cobra 172.000 €

Este cálculo es fiscalmente reconocido y puede ajustarse si ambas partes lo pactan expresamente.

¿Qué impuestos se pagan al vender un inmueble con usufructo y nuda propiedad?

La venta de una vivienda con nuda propiedad y usufructo genera implicaciones fiscales para ambas partes. Los principales impuestos son:

🔸 IRPF: Ganancia patrimonial

Cada parte debe declarar su ganancia en el IRPF:

- El nudo propietario tributa por la diferencia entre el valor de adquisición y el valor recibido.

- El usufructuario también tributa si recibió el usufructo en vida o lo compró.

Si el usufructo se adquirió por herencia, no tributa en IRPF.

🔸 Plusvalía municipal

El Ayuntamiento aplica la plusvalía municipal (IIVTNU) en función del valor catastral del suelo y los años transcurridos desde la adquisición.

Si el usufructo se originó por herencia y se extingue al vender, es posible que solo tribute el nudo propietario.

🔸 Notaría y registro

Los gastos de notaría y registro suelen pagarlos ambas partes o el comprador, según se pacte. Suelen oscilar entre 0,5 % y 1 % del valor de venta.

¿Y si solo uno quiere vender?

Si solo el nudo propietario o el usufructuario quiere vender:

- Puede vender su parte, pero el comprador asume las limitaciones (por ejemplo, no puede usar la vivienda mientras viva el usufructuario).

- Estas operaciones no son atractivas para compradores habituales, por lo que el precio será muy inferior al de mercado.

También existe la posibilidad de que una parte compre a la otra su derecho (por ejemplo, el nudo propietario compra el usufructo), consolidando así la plena propiedad.

En este caso, conviene tener en cuenta cuánto se paga por la extinción del usufructo.

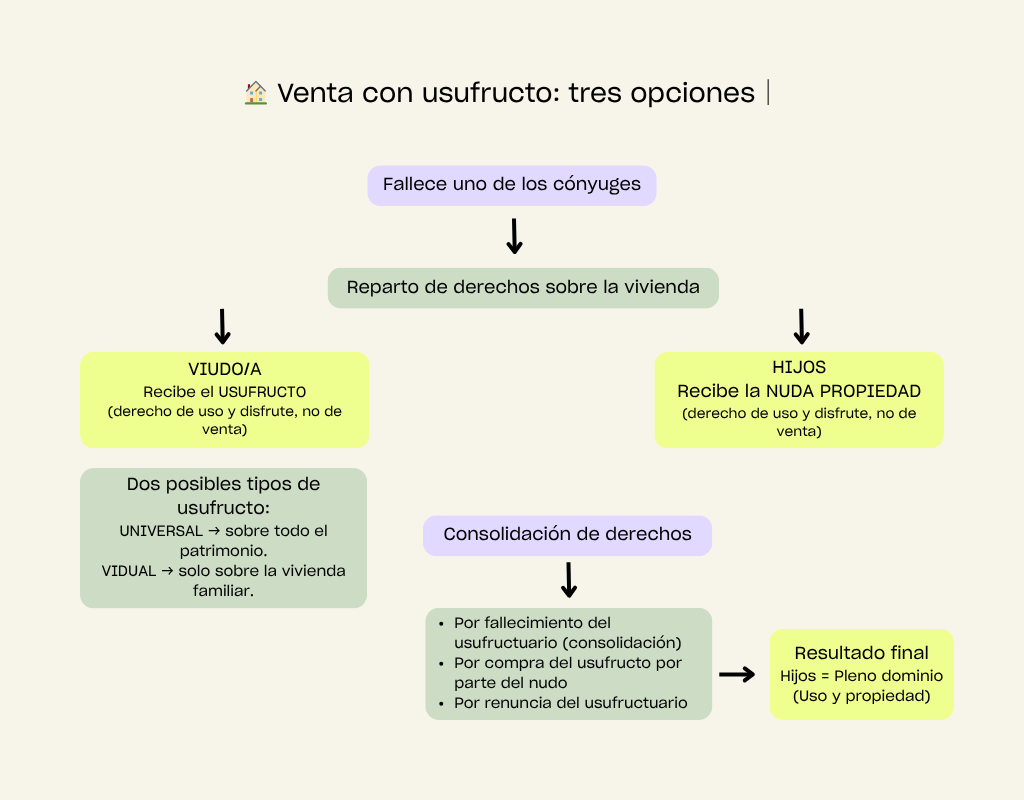

¿Qué opciones hay si el usufructuario ha fallecido?

Cuando el usufructuario fallece, el nudo propietario consolida el dominio y pasa a ser propietario pleno del inmueble.

En este caso:

- Puede vender la vivienda sin limitaciones.

- No se paga Impuesto de Sucesiones si ya se heredó la nuda propiedad.

- Solo hay que actualizar el Registro de la Propiedad.

👉 En Kalma acompañamos a nuestros mayores de principio a fin para asegurar su bienestar y tranquilidad con soluciones de liquidez a su medida. Contáctanos y te asesoramos.

¿Es mejor vender o esperar a la consolidación?

Depende de la situación:

- Si el usufructuario es muy mayor o no reside en la vivienda, puede ser más rentable esperar a la consolidación del dominio.

- Si ambas partes necesitan liquidez, la venta conjunta de la plena propiedad permite obtener el máximo valor.

- En situaciones de desacuerdo, conviene valorar alternativas como la venta parcial, la extinción de usufructo por pacto o acudir a mediación.

Casos reales de venta con usufructo y nuda propiedad

A continuación te damos tres casos prácticos en lenguaje sencillo y claro. 👉🏻 ¿Tu caso es parecido? No dudes en contactarnos.

💶 Escenario 1 — Venta conjunta del pleno dominio

- Precio de venta: 300.000 €

- 🧓 Usufructuario (20%) → 60.000 €

- 👩👦 Nudo propietario (80%) → 240.000 €

- Reparto del precio (a efectos civiles y fiscales):

- El reparto se calcula según la valoración legal del usufructo, que depende de la edad del usufructuario y sirve de referencia para determinar el valor fiscal de cada parte.

📊 Fiscalidad e impacto

Vendedores (ambos): tributan en el IRPF por la ganancia obtenida en su parte del derecho transmitido (el usufructuario por su usufructo; el nudo propietario por su nuda propiedad).

Cálculo de la ganancia: precio percibido – valor de adquisición de ese derecho, ajustado por gastos y mejoras acreditadas.

Plusvalía municipal (IIVTNU): se devenga por la transmisión y la notaría o el ayuntamiento suele prorratear según la cuota (por ejemplo, 20/80).

Comprador: paga el ITP sobre el precio total (300.000 €).

El tipo aplicable depende de la comunidad autónoma, y los gastos de notaría y registro se calculan según arancel.

Notas operativas:

Si el usufructo era vitalicio, el comprador recibe la posesión inmediata (pleno dominio).

Esta es la vía que suele ofrecer mejor precio y cierre más ágil, especialmente si interviene financiación bancaria (hipoteca convencional).

💰 Escenario 2 — Venta solo de la nuda propiedad

- Precio de venta (de referencia): ≈ 240.000 € (80% del valor total de 300.000 €).

- Quién cobra: el nudo propietario, que vende su derecho.

- El usufructuario no vende; mantiene el uso y las rentas de la vivienda.

📊 Fiscalidad e impacto

- Vendedor (nudo): tributa en el IRPF por la ganancia patrimonial obtenida y por la plusvalía municipal.

- Comprador: paga el ITP sobre 240.000 € (según la comunidad autónoma).

- ⚠️ No podrá usar la vivienda hasta que se extinga el usufructo (por plazo, fallecimiento o renuncia).

- Usufructuario: no tributa por esta operación, ya que no transmite su derecho. Mantiene su uso y rentas.

Notas:

- El precio suele incluir un descuento adicional por iliquidez (riesgo de plazo hasta consolidar el pleno dominio).

- Es una opción útil cuando el usufructuario no desea vender, pero el nudo propietario necesita liquidez.

💶 Escenario 3 — Venta solo del usufructo

- Precio de venta (de referencia): ≈ 60.000 € (20% del valor total de 300.000 €).

- Quién cobra: el usufructuario, que vende su derecho.

- El nudo propietario no transmite; conserva la nuda propiedad.

📊 Fiscalidad e impacto

- Vendedor (usufructuario): tributa en el IRPF por la ganancia patrimonial derivada de su derecho y por la plusvalía municipal (IIVTNU), ya que la transmisión del usufructo está sujeta a tributación.

- Comprador del usufructo: paga el ITP sobre 60.000 € y pasa a usar la vivienda o cobrar las rentas, según lo pactado en el contrato o conforme a la Ley de Arrendamientos Urbanos (LAU).

- Nudo propietario: no tributa en esta operación y mantiene su nuda propiedad.

- A la extinción del usufructo (por plazo o fallecimiento del nuevo usufructuario), consolida el pleno dominio sin IRPF por esa consolidación.

Preguntas frecuentes

¿Puede un usufructuario vender la vivienda?

No. Solo puede vender su derecho de usufructo, no el inmueble completo. El comprador asumiría el uso limitado, lo que hace esta opción poco frecuente.

¿Qué ocurre con la hipoteca si existe una?

Si la vivienda está hipotecada, es necesario salvar o cancelar la carga para formalizar la venta. El banco puede exigir el consentimiento de ambas partes.

¿Se puede renunciar al usufructo para facilitar la venta?

Sí. El usufructuario puede renunciar voluntariamente, pero se considera una donación al nudo propietario, con su fiscalidad correspondiente (ISD).

¿Y si el comprador solo quiere la nuda propiedad?

Puede comprarse, pero no podrá usar la vivienda mientras dure el usufructo. Esta opción puede ser interesante para inversores a largo plazo.

Conclusión

La venta de un inmueble con usufructo y nuda propiedad puede parecer un proceso complejo, pero con el asesoramiento adecuado es perfectamente viable y, en muchos casos, una solución práctica para obtener liquidez o reorganizar el patrimonio familiar.

Es importante entender que este tipo de venta no solo implica cuestiones legales, sino también emocionales, ya que muchas veces afecta a viviendas familiares heredadas o compartidas entre generaciones.