Cuando se produce una herencia y una vivienda pasa a nombre de los herederos, es frecuente que no todos los derechos sobre ese inmueble se transmitan por igual. En muchos casos, lo que se hereda no es la plena propiedad, sino la nuda propiedad o el usufructo. Entender esta diferencia es fundamental para saber qué derechos tienes sobre la vivienda heredada, si puedes venderla, alquilarla o habitarla.

En este artículo te explicamos qué es la nuda propiedad en una herencia, qué implica a nivel legal y fiscal, cómo se relaciona con el usufructo, y qué opciones existen para resolver esta situación.

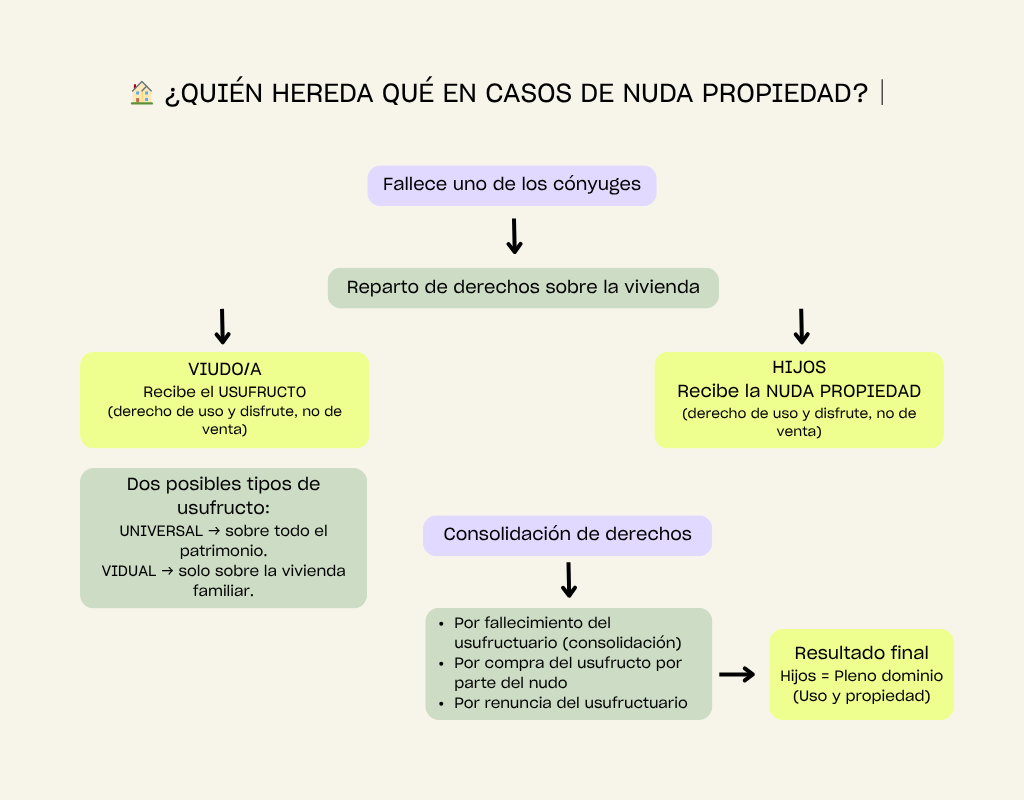

¿Qué significa heredar la nuda propiedad?

La nuda propiedad es el derecho de titularidad sobre un bien sin el uso y disfrute, que pertenece al usufructuario. Heredar la nuda propiedad significa que te conviertes en el titular legal de un bien, pero otra persona (normalmente tu madre o padre viudo/a) conserva el usufructo: el derecho a vivir en la vivienda o alquilarla hasta su fallecimiento.

Esto implica que:

- No puedes tomar decisiones sobre el uso del inmueble.

- No puedes vender la vivienda sin el consentimiento del usufructuario.

- Sí puedes vender tu parte de nuda propiedad, aunque pocos compradores lo aceptan sin usufructo consolidado.

🔹 Ejemplo:

Al fallecer su padre, Laura hereda junto a su hermano la nuda propiedad del piso familiar. Su madre queda como usufructuaria vitalicia. Laura y su hermano figuran como propietarios en el Registro, pero su madre sigue viviendo en la casa y ellos no pueden hacer uso del inmueble.

Usufructo y nuda propiedad en una herencia: quién puede hacer qué

En una herencia con usufructo y nuda propiedad repartidos, cada parte tiene un papel distinto:

El usufructuario puede:

- Vivir en el inmueble durante toda su vida.

- Alquilarlo y cobrar las rentas.

- Exigir que el nudo propietario se haga cargo de ciertas reparaciones estructurales.

Pero no puede:

- Vender la vivienda.

- Hipotecarla.

- Tampoco puede dejar de conservarla en buen estado.

El heredero con la nuda propiedad no puede tomar decisiones sobre el uso del inmueble ni venderlo sin el consentimiento del usufructuario, aunque sí puede vender su propia parte de nuda propiedad por separado (aunque pocos compradores lo aceptan sin usufructo consolidado).

¿Se puede vender la nuda propiedad heredada?

Sí, pero hay limitaciones.

- El nudo propietario puede vender su parte, pero el comprador asumirá que no podrá usar la vivienda hasta el fallecimiento del usufructuario.

- La plena propiedad solo puede venderse si ambas partes (nudo propietario y usufructuario) están de acuerdo.

También existe la opción de llegar a un acuerdo económico para que el usufructuario renuncie, pero eso conlleva una donación de la nuda propiedad y su fiscalidad correspondiente.

Vender la nuda propiedad heredada puede tener sentido si necesitas liquidez y no puedes esperar a la consolidación, si el usufructuario no necesita vivir en la vivienda, o si hay acuerdo familiar para resolver la situación. Si quieres explorar esta vía, puedes consultar cómo vender la nuda propiedad.

Impuestos básicos al heredar la nuda propiedad

Al heredar la nuda propiedad se paga el Impuesto de Sucesiones y Donaciones (ISD), calculado solo sobre el valor de la nuda propiedad, no sobre el 100% del inmueble — el valor del usufructo se resta antes. También se paga la plusvalía municipal, sobre el valor catastral del suelo. Ninguno de los dos vuelve a pagarse cuando, al fallecer el usufructuario, se consolida el pleno dominio.

El ISD está cedido a las comunidades autónomas, así que el importe final varía mucho según dónde resida el fallecido — algunas, como Madrid o Andalucía, aplican bonificaciones de hasta el 99% entre familiares directos.

Preguntas frecuentes sobre nuda propiedad en una herencia

¿Puedo vender antes de que fallezca el usufructuario?

Sí, pero solo tu derecho de nuda propiedad. El comprador adquiere la nuda y no puede usar la vivienda hasta que se extinga el usufructo. Si ambos (nudo y usufructuario) venden conjuntamente, entonces se transmite el pleno dominio y se reparte el precio según la valoración del usufructo (fórmula 89-edad, con mínimos legales).

¿Qué diferencias hay entre usufructo y nuda propiedad?

El usufructo es el derecho de uso y disfrute; la nuda propiedad es la titularidad sin uso. Juntas forman la plena propiedad. Heredar una sin la otra implica limitaciones en el uso del bien.

¿Puedo alquilar la vivienda si tengo la nuda propiedad?

No. Solo el usufructuario puede alquilarla y cobrar el alquiler. El nudo propietario no puede decidir sobre el uso del inmueble.

¿Hay que declarar la herencia de la nuda propiedad en Hacienda?

Sí. Aunque no se tribute por el 100 % del valor, hay que declarar la adquisición de la nuda propiedad en la autoliquidación del ISD correspondiente.

¿Se puede renunciar al usufructo?

Sí. El usufructuario puede renunciar, pero se considera una donación al nudo propietario y tiene consecuencias fiscales: se paga ISD sobre el valor del usufructo renunciado.

Heredar la nuda propiedad en una herencia es una situación muy común, pero a veces mal entendida. Si estás en esta circunstancia, es importante saber:

- Qué derechos tienes y cuáles no.

- Qué impuestos se pagan y cómo se calcula la base imponible.

- Qué opciones tienes si necesitas disponer del inmueble.